Table of Contents

La rente de don différée est une option très appropriée pour les donneurs âgés de 25 à 60 ans. Comme la rente de don de bienfaisance, elle paie un flux de revenus, mais elle commence aussi à un moment donné dans l’avenir. C’est un processus très simple comme ceci : vous faites un don, la charité accepte de vous payer et votre deuxième bénéficiaire et un flux de revenus pour la vie, commencera à un moment dans l’avenir. Un délai plus long entre la création de la rente de don différée et le début des paiements entraîne un taux de rente plus élevé et une déduction plus importante de l’impôt sur le revenu.

À votre mort, l’organisme de bienfaisance a l’utilisation du reste de votre don. Vous devez savoir que votre revenu doit être reporté d’au moins un an après le don. De nombreux donateurs choisissent l’âge de 65 ans ou plus pour recevoir le revenu parce qu’ils auront pris leur retraite et s’attendent à être dans une tranche d’imposition inférieure. Utilisée de cette façon, la rente de don différée est similaire à une IRA. Contrairement à la rente de bienfaisance, la rente de don différée verse le taux le plus élevé aux plus jeunes donateurs puisqu’il y a une période plus longue entre la date du don et le prélèvement du revenu. L’organisme de bienfaisance investit votre argent pendant des années, anticipant le moment où les paiements de revenu doivent être effectués. L

es donateurs plus âgés peuvent également utiliser une rente de don différée et reporter leur revenu pendant plusieurs années. Cela peut être particulièrement utile pour un donateur qui veut reporter le revenu de réception jusqu’à un certain temps après l’âge de 70 ans ou plus tard.

Les avantages des rentes-cadeaux différés comprennent :

- Déduction immédiate de l’impôt sur le revenu des organismes de bienfaisance.

- Revenu garanti à l’avenir, souvent à la retraite.

- Excellent rendement.

- Admissibilité à la déduction fiscale actuelle.

- Revenu partiellement libre d’impôt.

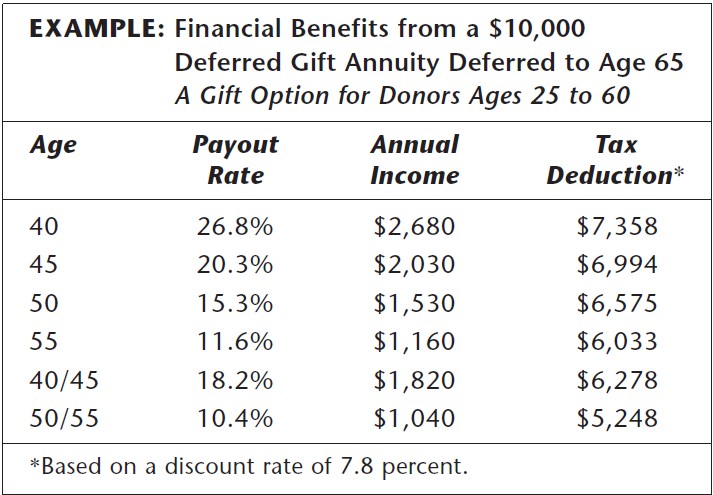

L’exemple suivant présente les avantages financiers d’un exemple de

10 000 $Image :

|

| rente de don différée reportée à l’âge de 65 ans. |

- [message]

- Exemple d’entente de rente de bienfaisance à deux bénéficiaires

-

-

- Organisme de bienfaisance, une société de bienfaisance située à <CITY, state= » »>, accepte de payer à , <DONOR> <CITY, state= » »>ci-après dénommée le « donateur »), pour la vie du donateur et par la suite au conjoint du donateur, <SPOUSE’S name= » »>, pour la vie (HIS/HER) si (HE/SHE) survit au donateur, une rente dans la somme annuelle de <AMOUNT in= » » words= » »>, ( ) à partir de la date ici<DOLLAR amount= » »>de, en versements trimestriels égaux <$>du dernier jour de Mars, Juin, Septembre, et Décembre; à condition, cependant, que le donateur peut par le dernier donateur révoquera la rente à verser au donneur dit conjoint.</$> </DOLLAR> </AMOUNT> </SPOUSE’S> </CITY,> </DONOR> </CITY,> Le premier versement est payable le <DATE>.</DATE> Cette rente n’est pas assignable, sauf dans le cas d’un transfert volontaire d’une partie ou de la totalité de cette rente à un organisme de bienfaisance. L’obligation de la Charité d’effectuer des paiements de rente prend fin avec le paiement précédant le décès du survivant du donateur et du ce conjoint du donateur, à moins que le donateur ne révoque la rente payable audit conjoint du donateur, auquel cas <ORGANIZATION’S> l’obligation prend fin avec le paiement précédant le décès du donateur.</ORGANIZATION’S> L’organisme de bienfaisance certifie que le donateur, comme preuve du désir du donateur de soutenir le travail de la charité et de faire un don de bienfaisance, a contribué ce jour à la charité ____________ qui est reconnue pour ses fins caritatives générales. L’accord de rente a été conclu dans (bureau principal de l’État de la Charité) et est régi par la loi de la <STATE> (bureau primaire de la charité).</STATE> EN TÉMOIN DE LA QUOI, La Charité a exécuté cet instrument ce jour de , 20 . Pour la charité:_____________________ Par:______________________________ <NAME>, <TITLE></NAME>

-

-

- Exemple d’entente de rente de bienfaisance à deux bénéficiaires

Déduction de l’impôt sur le revenu de bienfaisance :

La déduction d’impôt sur le revenu de bienfaisance est utilisée l’année où le don est fait, et non l’année où vous commencez à recevoir le revenu. La déduction d’impôt sur le revenu des organismes de bienfaisance est généralement assez élevée, avec une moyenne d’environ 50 à 70 p. 100 du don. L’organisme de bienfaisance calculera la déduction d’impôt sur le revenu de bienfaisance pour vous. Par exemple, un donateur de 55 ans qui verse une rente de don différé de 10 000 $ à un organisme de bienfaisance et commence à recevoir des paiements à l’âge de 65 ans obtient environ 6 033 $ à titre de déduction d’impôt sur le revenu de bienfaisance. La déduction de l’impôt sur le revenu des organismes de bienfaisance est basée sur votre âge, le taux d’actualisation actuel, la fréquence et le moment des paiements. Des paiements plus fréquents réduiront votre déduction d’impôt sur le revenu de bienfaisance, tout comme le paiement au début de la période de paiement plutôt qu’à la fin de la période de p

aiement.

I am a crypto hobbyist, i offer Tips and Reviews on the best blockchain technology, crypto assets, emerging fintech trends, Country flags, banks virtual accounts, and the best Paying Legit Networks.

Check out my Latest Articles in the Following Categories here:

Cryptocurrency Payment System Countries Credit Card Reviews