Table of Contents

Reconnus en 1969 lorsqu’ils ont été inclus dans le Code du revenu interne, les fonds communs de revenu sont une autre option de don importante pour les donateurs. Selon wikipedia DEFINITION, il s’agit d’un type de fonds commun de placement de bienfaisance créé à partir de titres ou d’argent donné par un particulier, une famille ou une société à

un organisme de bienfaisance, qui est ensuite investi pour fournir des dividendes pour le donateur et l’organisme de bienfaisance. Les dons sont irrévocables et déductibles d’impôt et doivent être provenant d’actifs personnels. Si vous êtes un donateur au fonds, vous et les autres bénéficiaires de revenu que vous choisissez recevez des paiements trimestriels à vie, et à votre décès, la valeur des actifs sera transférée aux bénéficiaires.

Les fonds de revenus regroupés définissent le revenu comme un revenu provenant des bénéfices des placements, tels que les revenus d’intérêts, les intérêts des CD, les revenus obligataires et les dividendes provenant des actions, déduction faite des frais de placement et des frais de gestion. Les gains en capital découlant de la vente d’actifs sont considérés comme le principal plutôt que le revenu. Aucun gain en capital ou une partie quelconque du portefeuille ne peut être distribué comme revenu pour les bénéficiaires. Au lieu de cela, le revenu net réel produit par le fonds, moins les dépenses, est distribué proportionnellement aux bénéficiaires.

Comment le travail?

Le concept est simple : vous faites un don à un fonds de revenu commun, qui fonctionne comme un fonds commun de placement. Vous recevez un revenu variable basé sur le rendement du marché pour votre vie et peut-être pour la durée de vie d’un autre bénéficiaire. Contrairement à la rente de bienfaisance, qui est sensible à l’âge, le taux du fonds de revenu mis en commun est sensible au marché, et le taux peut augmenter ou diminuer en fonction du rendement et des bénéfices du fonds.

Le flux de revenus doit fonctionner pour la vie des bénéficiaires; un flux de revenus pour un nombre déterminé d’années n’est pas autorisé. Vous obtenez une déduction d’impôt sur le revenu de bienfaisance l’année où le don est fait; au décès du dernier bénéficiaire, l’organisme de bienfaisance reçoit les intérêts restants, soit le montant qui demeure après le paiement du flux de revenus. Le montant peut être supérieur ou inférieur au montant initial du don, selon le rendement de l’investissement et les conditions du marché. Les intérêts restants ne peuvent pas être répartis entre des organismes de bienfaisance non apparentés; il ne peut aller qu’à l’organisme de bienfaisance qui a créé et géré le fonds.

Le fonds est considéré comme « mis en commun » puisque votre don est mis en commun ou mélangé avec les dons d’autres donateurs; la grande quantité de petits dons dans le fonds produit la possibilité d’un taux de rendement plus élevé qu’un seul donateur pourrait atteindre indépendamment. La plupart des organismes de bienfaisance exigent un don minimum de 5 000 $ à un fonds de revenu commun; des cadeaux supplémentaires peuvent être faits, souvent aussi bas que 1 000 $ ou plus. Vous pouvez faire un don de titres appréciés à un fonds de revenu commun et éviter de payer des impôts sur les gains en capital sur

l’appréciation. Vous obtiendrez actuellement une déduction d’impôt sur le revenu de bienfaisance pour la valeur actualisée du reste après le décès du dernier bénéficiaire. Un don à un fonds de revenu commun offre d’importants avant

ages fiscaux.

Types de fonds communs de revenu :

Les organismes de bienfaisance peuvent offrir différents types de fonds de revenu mis en commun qui produisent des rendements variables en raison de la structure du fond

1. Un fonds à revenu élevé

2. Un fonds équilibré

3. Un fonds de croissance

fonds à revenu élevé est généralement investi dans des obligations de sociétés à rendement élevé, des titres adossés à des créances hypothécaires et des actions de services publics. Les obligations sont « échelles » de sorte qu’elles arrivent à échéance à des intervalles de cinq, dix, quinze et vingt ans. L’échelle stabilise les revenus et préserve la valeur sous-jacente des obligations. Un fonds équilibré contient une combinaison de placements à revenu fixe, comme ceux du fonds à rendement élevé, ainsi que les actifs de croissance tels que les actions blue chip et d’autres actions versant des dividendes.

Un fonds de croissance produit peu de revenus, à l’exception des dividendes provenant d’actions de premier ordre et d’autres types de placements. Agrowth fonds de revenu commun préserve et « augmente » le capital de l’appréciation du capital des actifs, offrant un avantage maximal à l’organisme de bienfaisance; il y a peu de revenus immédiatement, mais à mesure que le fonds augmente, le revenu augmente. Au décès du bénéficiaire, l’organisme de bienfaisance utilise le reste du fonds de revenu commun conforme à vos souhaits.

Les avantages des fonds de revenu mis en commun comprennent :

- · Augmentez le rendement actuel.

- · Évitez l’impôt sur les gains en capital sur les dons de titres appréciés.

- · Recevoir un revenu à vie.

- · Recevez immédiatement une déduction d’impôt sur le revenu de bienfaisance.

- · Adhésion à un club de direction à l’organisme de bienfaisance.

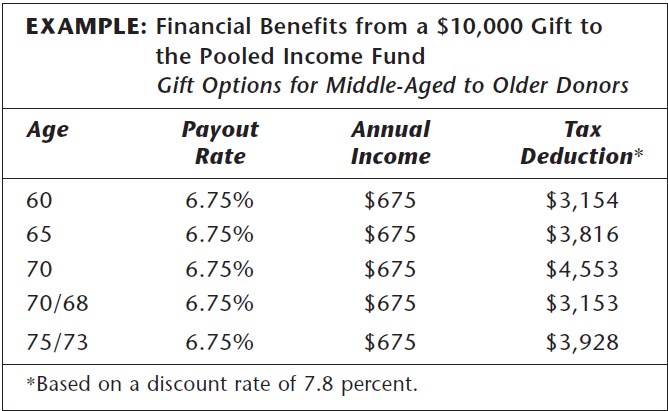

L’exemple d’image suivant présente les avantages financiers d’un don de 10 000 $ à un fonds de revenu commun Exemple d’image ici :

|

| fund_example de revenus communs |

Actifs acceptables pour un fonds de revenu commun :

Un fonds de revenu commun est unique, et tous les types d’actifs ne peuvent pas être utilisés pour financer un don de fonds de revenu en commun. Étant donné que le revenu de chaque bénéficiaire est affecté par tous les dons des autres donateurs, vous ne pouvez pas faire un don qui ne générera pas immédiatement un revenu. Dans le cas contraire, le montant total des revenus de la réserve resterait le même tandis que le nombre de bénéficiaires augmenterait, ce qui réduirait les flux de revenus de tous les bénéficiaires.

La plupart des dons à un fonds de revenu commun sont effectués sous forme de liquidités ou de titres facilement commercialisables, qui génèrent des revenus immédiatement. Les titres détenus de près ne sont généralement pas acceptés dans un fonds de revenu commun parce qu’ils peuvent être difficiles à évaluer, que la transaction prend beaucoup de temps et qu’un acheteur

n’est pas toujours facilement disponible.

Les règles relatives à l’auto-traitement peuvent interdire une vente à vous ou à votre famille. Les titres exonérés d’impôt ne sont pas autorisés en tant que dons à un fonds de revenu commun. Si vous voulez donner des titres exonérés d’impôt, qui ne s’apprécient généralement pas de façon significative, vous pouvez vendre les titres et ensuite contribuer au produit en espèces. Bien que théoriquement les dons de biens immobiliers puissent être transférés à un fonds de revenu commun, ils sont inappropriés pour ces fonds et ne sont pas autorisés par la plupart des organismes de bienfaisance.

Faire un don de fonds de revenu commun par l’entremise d’une fondation communautaire :

De nombreuses fondations communautaires offrent des fonds de revenu communs sous le nom de la fondation, ce qui permet aux organismes de bienfaisance de la région de participer à leur fonds. Les donateurs de l’organisme peuvent faire un don à la fondation communautaire et désigner le reste du don pour soutenir un organisme de bienfaisance en particulier.

I am a crypto hobbyist, i offer Tips and Reviews on the best blockchain technology, crypto assets, emerging fintech trends, Country flags, banks virtual accounts, and the best Paying Legit Networks.

Check out my Latest Articles in the Following Categories here:

Cryptocurrency Payment System Countries Credit Card Reviews